Il mercato degli smartphone segna, nel secondo trimestre 2023, l’ennesimo segno “meno”, interpretato o arrotondato dai diversi istituti di ricerca a seconda delle modalità di registrazione dei dati. -11% per Canalys (che registra il sell-in), -8% per Counterpoint Research (che calcola i dati di sell-out). Ma cambia relativamente poco: la frenata continua, anche se questa volta, andando oltre l’analisi delle negatività, gli analisti sembrano concordare su un fatto: si intravede una ripresa.

Mercato smartphone ancora debole

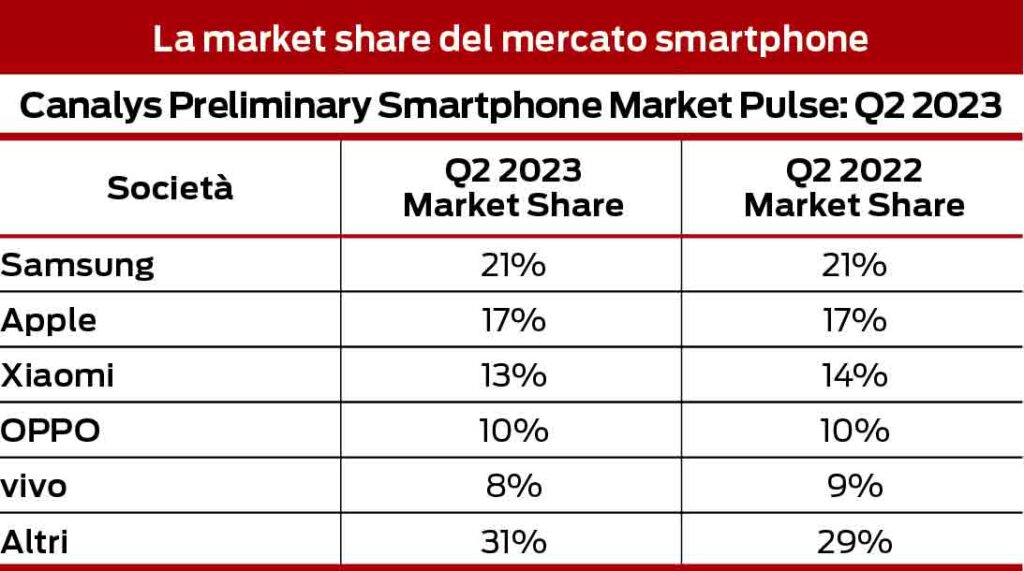

Il mercato globale degli smartphone si mantiene debole anche nel secondo trimestre del 2023. La scarsa domanda – dicono gli analisti – ha iniziato a influenzare anche i leader di mercato come Samsung e Apple, che hanno visto le vendite calare. Samsung – secondo Canalys – mantiene la posizione di leader con una quota di mercato del 21%, mentre Apple è in seconda posizione, con una market share del 17%.

Al di fuori dei primi due attori, il calo delle spedizioni di smartphone rivela segni di miglioramento: l’inventario della maggior parte dei venditori (sell-in vs sell-out) è infatti tornato a livelli più sani mentre le condizioni macroeconomiche sembrano essersi un po’ stabilizzate. Xiaomi si è assicurata il terzo posto con il 13% grazie all’offerta rappresentata dalla sua nuova serie Redmi.

OPPO (il dato, in questo caso, include anche il brand Oneplus) si colloca al quarto posto con il 10%, grazie anche a una forte performance nei mercati principali dell’Asia Pacifico, mentre vivo è quinta con l’8%, trainata dai lanci della nuova serie Y.

I primi quattro produttori, per Counterpoint Research, si contendono oltre il 60% del mercato, tanto che le quote solitamente riportate come “Altri”, si sono ridotte dal 44% del 2019 al 31% di oggi.

Significa che sempre meno attori si spartiscono la torta.

Segnali di ripresa

“Il mercato degli smartphone sta inviando i primi segnali di ripresa dopo sei trimestri consecutivi di calo dal 2022”, ha affermato Le Xuan Chiew, analista di Canalys. “Il panorama degli smartphone appare finalmente più ordinato. I produttori hanno tagliato il magazzino dei vecchi modelli per fare spazio ai nuovi lanci.

In alcuni mercati chiave, Canalys ha notato crescenti investimenti sul canale sotto forma di incentivi e campagne di marketing mirate a stimolare la domanda dei consumatori verso i nuovi dispositivi.

Ad esempio, OPPO, vivo e Xiaomi stanno aumentando la loro quota di mercato nella fascia di prezzo inferiore ai 200 dollari grazie alle nuove startegie. Ci sono indicazioni che i produttori si stiano preparando per la ripresa. Stanno cercando di far provviste di componenti chiave per contrastare il loro potenziale aumento considerate le attuali condizioni inflazionistiche, e ciò ha portato a un visibile aumento degli ordini.

Secondo Toby Zhu, un altro analista di Canalys, nei prossimi mesi sarà molto importante prestare attenzione alle differenze delle condizioni dei diversi mercati poiché la velocità e l’entità della ripresa saranno diverse a seconda delle aree geografiche. Tutti i produttori di smartphone dovranno essere agili e capaci di reagire ai nuovi segnali del mercato con prontezza così da allocare le risorse in modo efficace.

Occhi puntati su alcuni nuovi player Android – uno su tutti HONOR – determinati ad agire rapidamente nel rinnovamento dei prodotti e a mettere in pratica dinamiche strategie di go-to-market per conquistare quote di mercato”, ha concluso Zhu.

Cresce il segmento premium

Un’altra importante conferma viene da Counterpoint Research: il segmento premium (quello con un prezzo all’ingrosso superiore ai 600 dollari), è in netta crescita, e sembra immune dalle difficoltà che hanno interessato le fasce di prezzo più basse. Il consumatore più maturo, infatti, sta optando per un’esperienza superiore, grazie anche alle innumerevoli opzioni finanziarie e di acquisto a disposizione. La fascia di smartphone premium è stata l’unica a crescere durante il secondo trimestre dell’anno, offrendo il suo contributo più alto di sempre al mercato complessivo. Più di uno smartphone su cinque appartiene infatti al segmento premium.

Apple sta cavalcando in modo impeccabile l’ondata di “premiumizzazione” (passateci il termine ormai adottato un po’ ovunque) e ha raggiunto quote record in molti nuovi mercati che in genere non erano considerati i suoi principali. Un classico esempio è rappresentato dall’India, dove è il brand della Mela morsicata è cresciuto del 50% su base annua.

Il boom degli smartphone premium è fondamentale in questa particolare fase di mercato perché compensa la decrescita dei ricavi causata dalla diminuzione dei volumi di vendita.

Un altro aspetto importante per l’industria degli smartphone, ribadita dallo Smartphone Inventory Tracker di Counterpoint, l’inventario globale degli smartphone (cioè il sell-in confrontato al sell-out) ha raggiunto livelli più equilibrati negli ultimi quattro o cinque mesi, consentendo alle aziende produttrici un po’ di respiro per lanciare e spingere nuovi modelli e accelerare il ciclo di sostituzione.

Ciclo che si è indubbiamente allungato (secondo Counterpoint, a 40 mesi): per convincere i consumatori a cambiare smartphone, la strada è sempre solo una. Accelerare l’evoluzione tecnologica e proporre nuovi form factor. Proprio la strada che molte aziende stanno percorrendo con il lancio degli smartphone foldable.